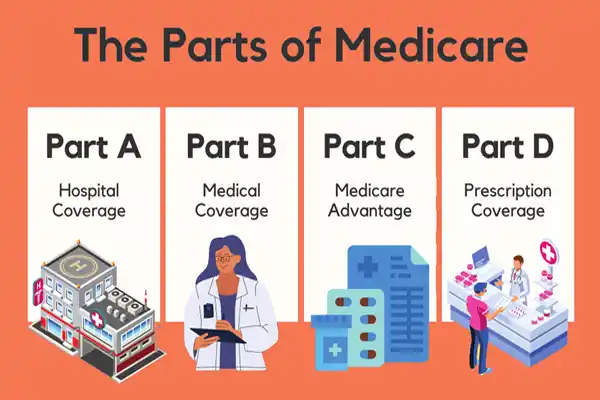

많은 이들의 기대와는 달리 쉬이 떨어지지 않는 이자율에, 여전히 고공행진을 지속하는 주택가격까지 바이어의 부담은 쉽게 줄어들지 않는 듯하다. 사정이 이러다보니 가끔은 바이다운을 활용해서 우선 당장의 페이먼트를 줄이는데 혹하는 이들이 많이 보인다. 최근 부쩍 바이다운에 대한 문의를 많이 받는 터라 오늘은 지면을 빌어 바이다운의 허와 실을 나누고자 한다.

2")

먼저 바이다운은 말 그대로 이자율을 초기 비용을 들여서 일시적으로 낮추는 걸 의미한다. 많은 이들이 포인트(discount point)와 혼동 하는데, 포인트와 바이다운 모두 초기 비용을 내고 이자율을 낮추는 것은 같은 맥락이지만 포인트의 경우는 초기비용을 지불하고 일정부분의 이자율을 융자기간 전체동안 낮추는 걸 의미한다.

반면 바이다운의 경우는 초기비용을 들이고 그 만큼 일정기간 동안만 이자율을 임시적으로 낮추는 걸 의미한다. 통상 2-1 바이다운이 가장 많이 사용되는데 이는 첫해에는 원래 이자율보다 2% 낮은 이자율을 적용받고 2년째는 1%가 더 낮은 이자율을 적용받는다는 걸 의미한다.

예를 들어 원래 30년 고정 이자율 6.75%를 받는데 2-1 바이다운을 활용한다면 처음 1년 동안은 2% 낮은 4.75%에 해당하는 페이먼트를 납부하게 되고 두 번째 해인 그다음 1년 동안은 원이자율보다 1% 낮은 5.75%에 해당하는 페이먼트를 납부하게 된다. 그리고 3년째부터 남은 30년까지는 원래 이자율인 6.75%로 납부하게 되는 걸 의미한다.

3")

사실상 바이다운의 초기비용은 바이다운 기간 동안 각각 줄어들게 되는 페이먼트 만큼 초기비용이 발생한다. 예를 들어 첫해 매달 $400씩 줄어들게 되어서 일 년에 $4,800을 감소하게 되고 두 번째 해에 $200씩 줄어서 일 년간 $2,400이 감소하게 된다면 바이다운 초기비용은 2년 동안 줄어드는 페이먼트의 합산 비용, 즉 $7,200이 소요되는 것이다. 따라서 페이먼트 절감 효과가 실제로 있는 것은 아니다. 미리 낸 돈만큼 초기 일정기간동안 그만큼 덜 내게 되어서 부담을 줄이는 것이니 말이다.

포인트의 경우는 내가 미리 돈을 내고 이자율을 줄이는 혜택을 내가 받을 수 있지만 바이다운의 경우는 바이다운 비용을 바이어가 부담을 할 수는 없게 되어있다. 셀러가 지불해주는 방식이 유일하다. 즉 셀러가 바이어에게 당장 높은 이자율의 부담을 비용적으로 지원해주면서 페이먼트 부담을 초기에 일부 낮춰줌으로써 바이어가 보다 쉽게 높은 페이먼트에 적응을 수월하게 하도록 함으로써 주택구입을 이끌어내는 역할을 한다고 보는 게 맞다.

4")

즉 바이다운은 셀러가 제공해주는 자금 지원으로 바이어로 하여금 당장 초기 1-2년 동안 높은 페이먼트 부담에서 어느 정도 여유를 제공하고 그만큼 구매력을 높여주는 효과를 준다는데 긍정적인 의미가 있다. 또 바이어의 인컴이 짧은 미래에 인상될 거라고 예상될 경우 당장의 구매파워를 미래의 인상된 인컴 만큼 높여주는데 그 긍정적인 의미가 있다. 포인트처럼 내가 구입해서 내가 혜택을 볼 수 있는 게 아니므로 그 차이는 분명하다.

당장의 높은 페이먼트 부담을 가시적으로 감소시켜주는 효과는 있지만 바이다운이 끝나는 일정기간 후 부터는 다시 원래의 이자율로 올라간다는 점에서 이에 대비한 출구전략이 확실히 대비되어야 하겠다. 사실상 워싱턴 지역은 여전히 강력한 셀러 마켓이라 바이다운을 제공하는 리스팅을 그리 쉽게 볼 수는 없다. 다만 향후 시장의 변화에 따라 앞으로 바이다운이 제공되는 주택을 구입하는 바이어들에게는 이를 잘 알고 활용할 수 있는 좋은 계기가 되길 바란다.

1")

배준원 그린웨이 홈론 부사장

Greenway Home Loan, Inc.

문의: Jun@gwhomelending.com · (703) 868-7147

Copyright © KVirginia, 무단 전재 및 재배포 금지